La Circolare 6/E dell’Agenzia delle Entrate (Vedi QUI) prende in esame la nuova disciplina delle detrazioni Irpef applicabile a partire dal 2025. Il documento di prassi, infatti, ricorda che la legge di bilancio 2025 ha introdotto all’interno del TUIR il nuovo articolo 16-ter, che prevede significative limitazioni sull’ammontare delle spese detraibili dai contribuenti che dichiarano un reddito complessivo superiore a 75mila euro.

A tal fine, dal 2025 opera un nuovo meccanismo di calcolo basato su due parametri: il reddito e il numero dei figli fiscalmente a carico. La circolare ben sintetizza l’operatività di tale modello nel passaggio in cui viene precisato che “la norma, in sostanza, prevede una riduzione progressiva, all’aumentare del reddito, dell’ammontare massimo degli oneri e delle spese detraibili, accompagnata da una maggiore tutela per le famiglie numerose o con figli con disabilità accertata”.

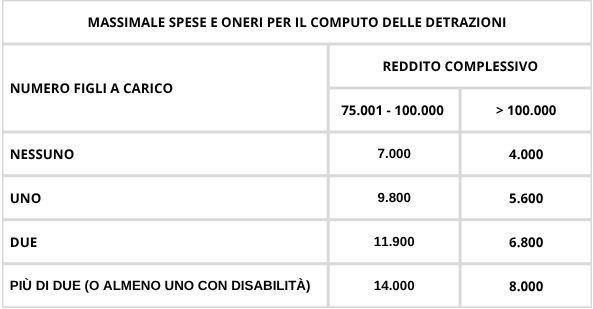

Tale finalità viene perseguita attraverso l’introduzione di specifici massimali sulle spese eleggibili, anno per anno, ai fini delle detrazioni. Tali massimali vengono determinati moltiplicando un importo fisso, stabilito in base a reddito complessivo dichiarato dal contribuente, per un coefficiente familiare, calcolato con riferimento al numero dei figli fiscalmente a carico presenti nel nucleo familiare dello stesso contribuente. L’importo fisso è stabilito in:

- 14mila euro se il reddito complessivo è compreso tra 75.001 e 100mila euro;

- 8mila euro se esso è maggiore di 100mila euro.

Mentre il coefficiente familiare è pari a:

- 0,5 se nel nucleo familiare del contribuente non vi sono figli fiscalmente a carico;

- 0,70 se ne è presente uno;

- 0,85 se ve ne sono due;

- 1 se ve ne sono più di due o se ne è presente almeno uno con disabilità.

A tal fine vanno inclusi nel computo anche i figli a carico solo per una parte dell’anno nonché quelli per cui il contribuente percepisce l’assegno unico e universale. L’applicazione di tale criterio, quindi, genera un modello con otto diversi massimali di ammontare compreso tra 4mila e 14mila euro, come si evince dalla seguente tabella.

In merito all’individuazione delle spese soggette ai nuovi limiti, in via generale la circolare precisa che dovranno essere comunque “rispettate le regole ordinarie previste dalle singole disposizioni agevolative, ivi inclusi gli specifici limiti e le percentuali di detrazione” e che si dovrà tenere conto, ove previsto, “degli oneri e delle spese sostenuti nell’interesse dei familiari” fiscalmente a carico.

La circolare, infine, ricorda come la nuova norma abbia portata universale: essa infatti include la generalità degli oneri e delle spese detraibili ai fini Irpef, con la sola eccezione delle spese sanitarie e degli importi investiti in start-up e pmi innovative, che non concorreranno alla formazione del plafond degli oneri soggetti al massimale.

Sono poi fatti salvi gli interessi passivi sui mutui e i premi di assicurazione relativi a contratti stipulati entro il 31 dicembre 2024, nonché le rate delle spese sostenute entro la stessa data. Relativamente alle spese detraibili in più annualità, occorre precisare che ai fini della determinazione del plafond rilevano solo le rate di spesa riferite a ciascun anno. In conclusione è opportuno sottolineare che il vincolo (massimale) introdotto dalla norma non interviene direttamente sulle detrazioni, ma sull’ammontare degli oneri e delle spese eleggibili ai fini della loro determinazione.

Conseguentemente, in caso di sostenimento di diverse tipologie di oneri sarà più vantaggioso per i contribuenti scegliere prioritariamente quelli con le percentuali di detrazione più elevate, al fine di massimizzare il vantaggio fiscale.

Andrea Dili

Dottore commercialista