Il testo bollinato della legge di bilancio uscita dal Consiglio dei Ministri riconsegna una manovra prudente e focalizzata sull’equilibrio e sulla tenuta dei conti dello Stato.

Ne escono ridimensionante le aspettative di chi alla vigilia prevedeva un robusto intervento sull’Irpef, volto a una significativa riduzione della pressione fiscale sul cosiddetto ceto medio. Il compromesso che è stato trovato tra equilibrio dei conti e taglio delle imposte, in ossequio agli obiettivi di fondo tracciati dalla legge delega per la riforma fiscale, prevede comunque una riduzione di due punti percentuali dell’aliquota del secondo scaglione Irpef, che dal 2026 passerà dall’attuale 35% al 33%. Mentre al momento non si è concretizzato l’auspicato ampliamento verso l’alto (da 50mila a 60mila euro) dello stesso scaglione d’imposta.

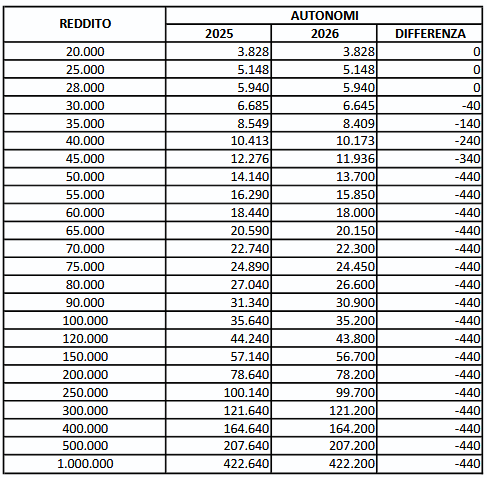

Il taglio dell’aliquota riguarderà circa 13,6 milioni di contribuenti e assorbirà risorse finanziarie per circa 3 miliardi di euro all’anno. In particolare, coloro che dichiarano redditi superiori a 28mila euro potranno beneficiare di un taglio delle imposte fino a un massimo di 440 euro l’anno, come si evince dalla seguente tabella, che riporta il calcolo dell’Irpef su redditi di lavoro autonomo mettendo a confronto il regime attuale (2025) con aliquota del secondo scaglione al 35% e il nuovo modello, operativo dal 2026, con aliquota del 33%.

Il beneficio massimo (440 euro) riguarderà, quindi, tutti i contribuenti con redditi di almeno 50mila euro, senza alcuna limitazione. La nuova norma, tuttavia, per i contribuenti con reddito complessivo maggiore di 200mila euro introduce un apposito taglio delle detrazioni, volto al recupero del vantaggio fiscale derivante dalla riduzione dell’aliquota del secondo scaglione. In particolare, viene previsto che l’ammontare delle detrazioni cui tali soggetti hanno diritto venga ridotto di un importo pari a 440 euro, neutralizzando di fatto il beneficio ottenuto con il taglio dell’aliquota. Tale limitazione, comunque, non opera in relazione a tutte le detrazioni Irpef, ma soltanto con riferimento alle seguenti fattispecie:

- oneri detraibili al 19%, con esclusione delle spese sanitarie;

- erogazioni liberali a favore dei partiti politici;

- premi di assicurazione per rischi eventi calamitosi.

La palla passa ora al Parlamento, che nelle prossime settimane dovrà esaminare la manovra di bilancio, eventualmente apportando specifiche modifiche.

Andrea Dili

Dottore commercialista