La revisione del sistema di imposizione sui redditi delle persone fisiche, in ossequio ai principi dettati nella legge delega sulla riforma fiscale, potrebbe verosimilmente trovare una prima realizzazione già a partire dal 2024. Lo scorso 27 settembre, infatti, il Consiglio dei Ministri ha approvato la nota di aggiornamento del Documento di Economia e Finanza (NADEF), atto che costituisce la “cornice” della prossima legge di bilancio dello Stato.

Come confermato negli stessi giorni dal Viceministro Leo, all’interno della manovra di bilancio 2024 dovrebbe trovare spazio anche un primo intervento di riduzione dell’Irpef, nell’ottica tracciata dalla delega fiscale. In merito va ricordato che l’articolo 5 della legge delega prevede la transizione del modello di imposizione sui redditi delle persone fisiche verso un sistema ad aliquota unica (flat tax) in un arco temporale che dovrebbe impegnare l’intera legislatura (2023-2028).

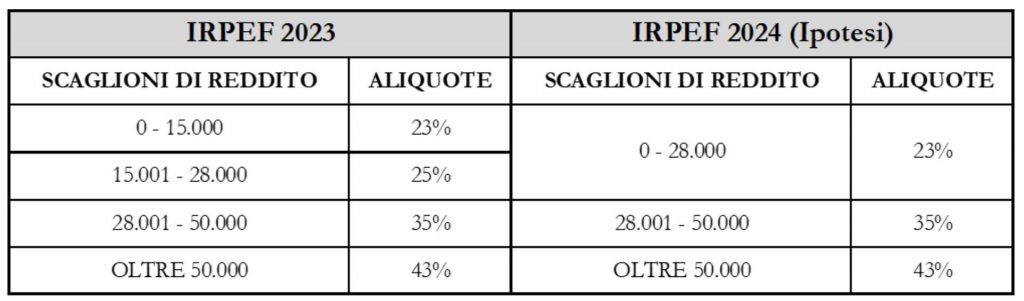

In tale contesto, l’idea del Governo è procedere già dal 2024 all’accorpamento del primo e del secondo scaglione dell’Irpef, con l’applicazione dell’aliquota del 23% sui primi 28mila euro di reddito. In buona sostanza, quindi, gli scaglioni Irpef verrebbero ridotti da quattro a tre, come si evince dalla seguente tabella.

Tale intervento, di cui beneficerebbero tutti i soggetti passivi Irpef (compresi, quindi, i professionisti) con redditi superiori a 15mila euro, produrrebbe un risparmio d’imposta massimo di 260 euro annui. Per i non addetti ai lavori è opportuno sottolineare che potranno godere del massimo beneficio tutti i contribuenti con redditi da 28mila euro in su; mentre per i contribuenti con redditi compresi tra 15.001 e 27.999 euro il risparmio d’imposta annuo sarà pari al 2% del maggior reddito rispetto all’ammontare di 15mila euro. In altre parole un contribuente con 20mila euro di reddito avrà un beneficio di 100 euro (2% di 5mila), beneficio che a 25mila euro di reddito ammonterà a 200 euro (2% di 10.000).

A ben vedere si tratta di una strada analoga a quella già intrapresa nel 2022, quando la legge di bilancio ridusse il numero degli scaglioni da cinque a quattro e tagliò le aliquote del secondo e del terzo scaglione, rivedendo, in quel caso, anche l’entità delle detrazioni.