La pensione del libero professionista viene calcolata con il sistema chiamato Contributivo indiretto a valorizzazione immediata ENPAM molto simile al metodo retributivo. Partendo da una retribuzione di riferimento, ogni anno di versamento aggiunge una percentuale alla pensione.

Nel nostro caso, l’ENPAM prende in esame i redditi annuali del libero professionista, li rivaluta nel tempo e ne ricava il c.d. “reddito medio rivalutato”, come se l’iscritto avesse tutti gli anni avuto un identico reddito ad inflazione 0.

La pensione che ne deriva è data dalla moltiplicazione tra gli anni di versamento ed il c.d. coefficiente di rendimento (che oggi è 1,25%). Ad esempio: 40 anni di versamento al coefficiente del 1,25 daranno 50. La pensione annua sarà il 50% del reddito medio dell’iscritto. Il valore ottenuto identifica il c.d. tasso di sostituzione, cioè in che percentuale la pensione sostituisce il reddito. Un reddito medio di 50.000 euro darà quindi 25.000 euro annui di pensione, un reddito di 100.000 una pensione annua di 50.000 euro, e così via. Il valore annuo viene diviso in 12 mensilità. Prima delle modifiche regolamentari del 2012 il coefficiente di rendimento era più alto (1,75) e la contribuzione più bassa, per cui, a parità di reddito, la pensione risultava più elevata. Una serie di fattori, in primis l’allungamento della aspettativa di vita e la “legge Fornero”, hanno evidenziato la non sostenibilità di tale formula e reso necessari i cambiamenti apportati.

Quindi, per più tempo si è stati iscritti, più alto è stato il reddito, più alto è il tasso di rendimento, maggiore sarà la pensione.

Questo sistema dà la possibilità all’iscritto di sapere, nel momento in cui versa il contributo, quanto questo sarà valorizzato al momento della pensione.

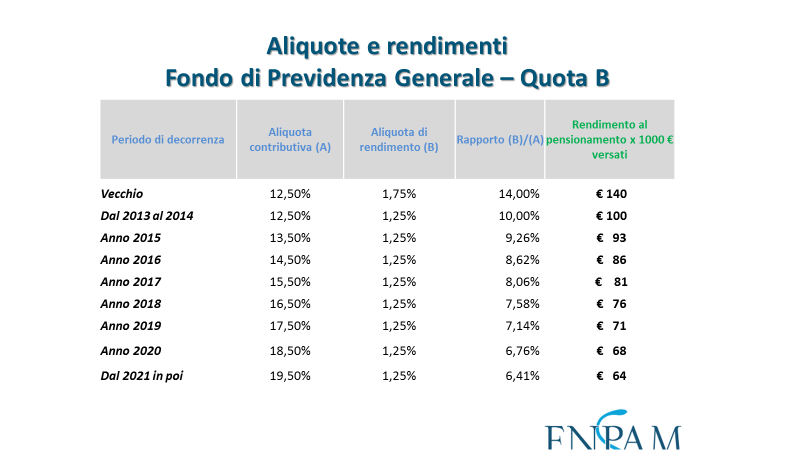

Fino al 2011 il coefficiente di rendimento, come detto prima, era dell’1,75%: questo significava che ogni 1000 euro versati davano diritto a una rendita pensionistica di 140 euro l’anno. In pratica in poco più di 7 anni Enpam restituiva quanto era stato versato. È evidente che uno dei principi su cui si basano tutti i sistemi pensionistici, la sostenibilità, non era rispettato. Infatti, l’aspettativa di vita a 68 anni è molto aumentata negli ultimi decenni: oggi è di 19 anni per un uomo e di 23 per una donna. Non c’è nessun sistema finanziario che possa sostenere questo rendimento: dovrebbe “regalare” 12 anni di pensione a un uomo e 16 a una donna. Per questo Enpam nel 2012 ha modificato il rendimento (dall’1,75 all’1,25%) e per garantire una pensione obbligatoria adeguata (altro principio su cui si basano i sistemi pensionistici) ha aumentato l’aliquota di versamento gradatamente negli anni fino ad arrivare al 19,5% del reddito netto nel 2021. Questa riforma è stata più dura del necessario perché, proprio quell’anno, la legge finanziaria Monti-Fornero obbligò tutte le casse a garantire la sostenibilità per 50 anni, pagando le pensioni esclusivamente con i contributi versati dagli iscritti “attivi” e con il rendimento del patrimonio, senza poter utilizzare il patrimonio messo da parte. È come se un risparmiatore decidesse di comprare casa con i risparmi accantonati, ma in quel momento la legge lo obbligasse a utilizzare solo il reddito di quell’anno e gli interessi maturati dal patrimonio, e non il patrimonio stesso.

Enpam ha comunque rispettato gli impegni che aveva preso con gli iscritti, e non ha toccato i rendimenti dei versamenti effettuati prima della riforma (principio del pro-rata).

Nello specchietto allegato, per rendere più semplice il calcolo approssimativo della pensione maturata, è riportato quanto hanno reso 1000 euro versati nei vari anni in cui è cambiata l’aliquota di versamento. Ogni iscritto può “valorizzare” i versamenti fatti in entità della pensione. Ma una idea più precisa si può avere andando nell’area riservata del sito dell’Enpam (www.enpam.it).

È utile ricordare che i colleghi dipendenti versano all’Inps il 33% del loro reddito e i lavoratori autonomi che non hanno una cassa di previdenza versano alla gestione separata dell’Inps il 24% circa del loro reddito. Inoltre, l’Inps calcola la pensione al momento del pensionamento, moltiplicando il “montante” (quello che complessivamente si è versato in tutta la vita lavorativa) per un coefficiente che è legato all’inflazione e al PIL degli ultimi 5 anni, mettendo a carico del contribuente il rischio finanziario (se il PIL è sceso, la pensione sarà più bassa), mentre Enpam lo assume su di lei.